Conoce las tres formas más comunes de recortar el portafolio de inversiones en tiempos de crisis y cómo evitarlas, para liberar capital sin comprometer la rentabilidad de tu empresa. Conoce también cómo implementar los proyectos para salvaguardar el capital y obtener los rendimientos prometidos.

Dentro de la serie de Empresas Resilientes en tiempos de crisis, existen muchas áreas en que las compañías pueden tomar mejores decisiones para proteger sus inversiones y asegurar su continuidad operativa. Hemos ya publicado sobre recortes de personal y optimización de inventarios. Ahora nos enfocaremos en el portafolio de inversión en proyectos de capital e infraestructura.

La mayoría de las compañías cuenta con un presupuesto de inversión en proyectos que apuestan a su crecimiento o fortalecimiento. Esto se llama portafolio de proyectos de inversión. Dentro de estos proyectos existen aquellos que se llaman “Orgánicos”- tales como aumentos en capacidad productiva, incremento en capacidad de almacenaje, diversificación de riesgo entrando a nuevos mercados, etc. Por otro lado existen los proyectos “inorgánicos¨- éstos incluyen adquisiciones de nuevas empresas, joint ventures, mergers y otros eventos no periódicos.

Los proyectos también se pueden dividir entre aquellos que generan un retorno financiero claro y los regulatorios. Algunos ejemplos de los primeros son una expansión, un nuevo centro de distribución o la adquisición de nuevos equipos. De los proyectos regulatorios, no se espera un claro retorno financiero, pero sí el beneficio de cumplir con las normas y de brindar beneficios a los empleados, como son proyectos de Seguridad y Salud, o normas de protección al consumidor. En México, un ejemplo muy frecuente de este tipo de proyectos está en las compañías farmacéuticas, que constantemente deben estar invirtiendo en sus procesos para cumplir con nuevos reglamentos de la COFEPRIS.

El presupuesto de inversión no es un presupuesto de gasto, sino una apuesta a construir algo nuevo que va a rendir frutos en el futuro. Muchas veces, las compañías se apalancan en deuda para lograr estos proyectos de incremento de negocio. Pero en tiempos de crisis esto representa un riesgo: De acuerdo con un estudio de 2017 por Xavier Giroud (MIT’s Sloan School of Management) y Holger Mueller (NYU’s Stern School of Business), las empresas con altos niveles de deuda son las más vulnerables durante una crisis económica. Por eso en tiempos de crisis, lo más común es que las empresas hagan recortes en este presupuesto, y por ende, reduzcan la cantidad de proyectos para el año en curso o en planeación.

Normalmente las recesiones duran entre 8 y 18 meses, de acuerdo con un estudio de Capital Ideas. En este marco, la reacción de recortar es sensata, dados los pronósticos de baja en ventas y de mercados en desaceleración. Sin embargo, la falta de información histórica y estadística sobre proyectos pasados y sus resultados lleva a muchas empresas a hacer reducciones a su portafolio por “feeling” o de manera subjetiva. Casi siempre se comete uno o varios de estos 3 errores al hacer recortes al presupuesto de inversión:

- Hacerlo personal- Casi siempre, los proyectos están ligados a un Sponsor o Patrocinador dentro de la organización. Para esta persona, el proyecto puede ser su “sello” dentro de la organización, su oportunidad de demostrar sus capacidades para aspirar a un puesto de más responsabilidad. Por eso los directores o gerentes suelen buscar proyectos de inversión para crecer su carrera y los “venden” de manera muy enfática al comité ejecutivo o dirección. Ellos, en turno, suelen apostarle a la persona – por su reputación, capacidad demostrada, o simplemente por su cercanía al comité o a la dirección. Evidentemente, al momento de decidir sobre la priorización de portafolio, la asignación o des-asignación de presupuesto a los proyectos en función a la persona que los propone o lidera, es muy subjetiva y muchas veces no la más acertada o la que más responde a las necesidades de la empresa.

- Recorte por tamaño de presupuesto de proyecto: Es normal que los proyectos con presupuestos MUY grandes hayan pasado por un proceso de aprobación muy riguroso y cuenten con varios Sponsors. Por lo mismo, es difícil que se les vaya a recortar completamente. Generalmente, a estos proyectos solo se les aplica una optimización de presupuesto. Los proyectos que normalmente se recortan son aquellos con presupuestos “chicos”. Por ejemplo, en una organización que invierte 200 millones de USD en su portafolio de inversión en proyectos se pueden recortar todos los que estén por debajo de los 5 millones de USD. El problema de este enfoque es que se está evaluando los proyectos en función a una sola dimensión que, por cierto, no necesariamente refleja el impacto a la organización de cancelarlo y/o los beneficios que se dejarán de capturar.

- Recortes por áreas – Algunas empresas se guían por el área del negocio a quien se le esta asignando la inversión. En muchos casos se determina que cierta área o unidad de negocio no tiene mucho potencial de crecimiento (posiblemente porque no se le ha invertido) y se decide poner sus proyectos en standby, o se cancelan completamente. Este criterio va muy ligado al primero, que se enfoca en los sponsors, pero de manera más “política”. Dependiendo del giro, naturaleza o simplemente la reputación del área o unidad de negocio, este enfoque arriesga la desinversión por posicionamiento de un departamento, de nuevo, perdiendo visibilidad del impacto o beneficio.

En Sintec podemos ayudarte a evitar estos errores y a optimizar tu portafolio de inversiones de manera inteligente, guiándote por criterios objetivos, y asegurando la continuidad e incluso el crecimiento de tu empresa, aún en tiempos de crisis.

¿Cómo podemos optimizar tu portafolio de inversión a prueba de crisis?

Lo primero que hacemos es entender la nueva realidad de la compañía. Es decir, en el marco de una reducción fuerte de demanda, por la desaceleración económica, ¿cómo se adapta el modelo de negocios o se generan estrategias para mitigar riesgos?

Segundo, con este entendimiento, hacemos un levantamiento de todo el portafolio de proyectos de inversión, para tener una visibilidad completa. De esta forma los proyectos se pueden segmentar en distintas categorías.

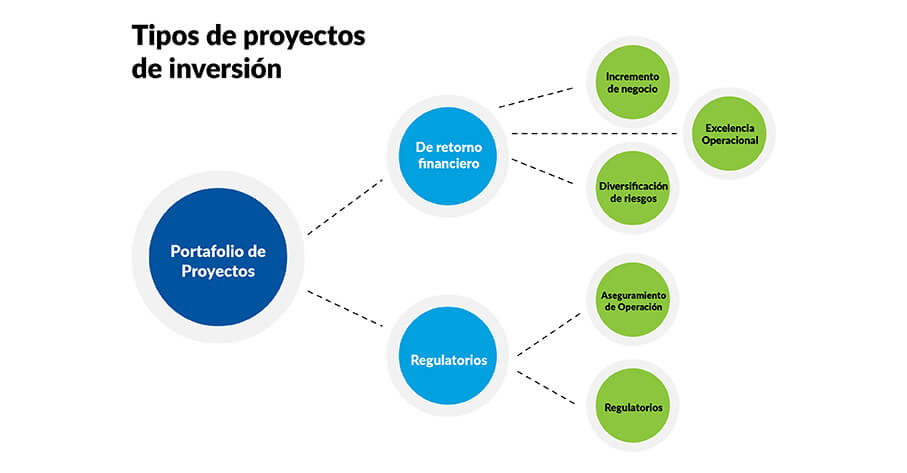

Como podemos observar en la Figura 1, los proyectos se dividen primero entre aquellos que generan retorno a la inversión y aquellos que se hacen por procesos regulatorios. La primera categoría se divide por lo menos en tres tipos de proyectos: Los de Incremento de Negocio, de Excelencia Operacional y de Diversificación de Riesgo. Aquí volvemos a el entendimiento de la situación actual de la empresa, su modelo de negocios y su estrategia para mitigar los riesgos de la crisis. En estos casos, los proyectos de incremento de negocio suelen ser los primeros en recortarse, dado que una desaceleración económica puede no ser el mejor momento para crecer, en la mayoría de los casos. Por otro lado, tomando en cuenta el contexto mencionado, los de excelencia operacional (que normalmente llevarán a ahorros en costos) y los de diversificación de riesgo (por ejemplo, invertir en otro país o región en donde la crisis no sea un factor), suelen ser los proyectos en que buscamos enfocarnos.

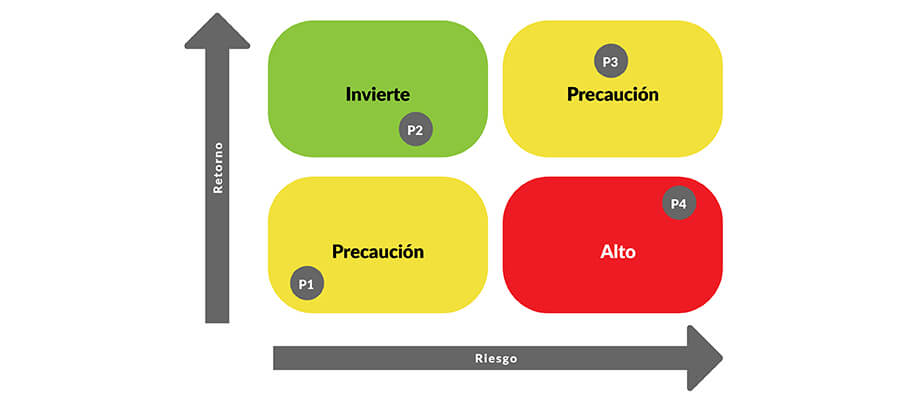

Tercero, una vez que hemos categorizado los proyectos, debemos compararlos, ponerlos a competir por el presupuesto. ¿Cómo nos aseguramos de compararlos de manera justa? Medimos el retorno de cada uno contra su nivel de riesgo. El retorno se puede medir en valor presente neto, tasas de inversión o payback, con sus respectivas ponderaciones. El riesgo se mide en relación con la posición de la empresa o el apalancamiento que se necesita. Por ejemplo, si un proyecto implica una inversión en un producto o negocio totalmente nuevo, el riesgo es altísimo comparado con una ampliación de líneas de producción de un producto que se vende en un mercado conocido

Una vez que hemos determinado el índice de retorno vs riesgo, graficamos los proyectos en una matriz y podemos tener visibilidad de los proyectos que tienen mayor retorno y menos riesgo, y son a esos los que queremos invertir. Los proyectos de menor retorno y mayor riesgo se ponen en standby o se cancelan.

Por otra parte, los proyectos que no implican un resultado financiero directo, es decir, se hacen por regulación o por razones intangibles se pueden medir también de manera objetiva. Una forma es analizarlos bajo los ejes de frecuencia o probabilidad de ocurrencia de una eventualidad y el impacto de la ocurrencia. Por ejemplo, en una zona sísmica, tiene mayor posibilidad de recibir fondos un proyecto para asegurar la integridad de la construcción en caso de sismo, que un proyecto de modernización del mobiliario de oficinas.

En todos estos casos, el equipo de Sintec hace un análisis profundo de los casos de negocio, hasta el nivel de retar los supuestos del proyecto, ya que cuenta con benchmarks internacionales de proyectos de transformación que nos ayudan a obtener un panorama más objetivo de los resultados que se pueden obtener. Por ejemplo, hace tiempo un cliente estaba evaluando la adquisición de un equipo de cogeneración (Turbinas y motores de gas para generar energía, que generan gases de combustión que se convierte en vapor o aire helado. Estos a a su vez se reutilizan, generando grandes ahorros en costos energéticos). Estas inversiones son muy altas. Si el equipo tomara como referencia los números más optimistas el caso de negocio haría mucho sentido priorizando este proyecto. Pero cuando tomas en cuenta la variación del costo por KwH que compras a CFE y la variación en el costo del KwH que vas a pagar por máquina, y tomas las estadísticas del comportamiento típico de estas variables a través del tiempo, el panorama ya no se ve tan optimista. Nuestro cliente, con un panorama más realista pudo tomar una decisión de inversión más informada.

El último paso en este proceso de optimización de portafolios es implementarlo. Este paso es de gran importancia, ya que detener inversiones en curso puede tener un gran impacto en la cultura y sentir de los directivos y empleados. Un buen proyecto de Gestión de Cambio, con especial cuidado en la comunicación, puede ser la diferencia entre una empresa resiliente y una que, a pesar de la liberación de capital, no logre librar la crisis.

Otras partes de este proceso en que muchas veces dejamos dinero en la mesa es en la implementación de los proyectos que reciben presupuesto. En la mayoría de los casos el área de Finanzas es responsable de conseguir y hacer la distribución del presupuesto de acuerdo con las decisiones de la dirección o comité ejecutivo. Sin embargo, no suele estar involucrado en el avance del proyecto para salvaguardar su capital y asegurar los retornos a la inversión. Sintec ayuda a habilitar al equipo de Finanzas con analítica avanzada para poder tener un rol más proactivo en los proyectos, que se enfoque no solo en el restante del presupuesto a ejercer, sino en el lapso de tiempo para empezar a generar el primer dólar de retorno.

Otra parte en la que se deja dinero en la mesa es al finalizar al proyecto. Por lo general los proyectos toman meses, incluso años, y en el tiempo que se llevan, suceden muchos cambios en la empresa, como cambios de personal (en especial de gerentes y directores), nuevos proyectos, cambios en estrategia, etc. Esto puede causar que al terminar el proyecto no se le ponga mucha atención a hacer un análisis post mortem: Es decir, revisar cómo concluyó el proyecto y qué tanto se realizó el Retorno a la Inversión. El área de Finanzas debe tener especial cuidado en hacer este post mortem y Sintec puede habilitarlos con metodologías para llevarlo a cabo y cuidar que esta información se pueda utilizar para afinar futuras evaluaciones de iniciativas.

Finalmente, el proceso de revisión del portafolio de proyectos de inversión debe ser continuo, para poder dar cabida a nuevas oportunidades, imprevistos y cambios en regulaciones. Por ejemplo, una vez que se han seleccionado los proyectos de inversión para los siguientes años, si cambian las normas de seguridad en las plantas; esto lleva a que se cambie la ponderación del proyecto de Seguridad que se encontraba en standby y se reevalúe a los proyectos en curso. Si este cambio en la ponderación implica que el proyecto de seguridad gane mayor prioridad, se hacen los cambios necesarios, siempre cuidando el capital disponible.

Con estos pasos, podemos ayudarte a optimizar tu presupuesto de inversión, de manera objetiva y de acuerdo con las necesidades particulares de tu compañía. Así aseguramos la operación en tiempos de crisis, la reducción en costos, y la liberación de capital para mitigar los efectos de la desaceleración. En Sintec hemos ayudado a nuestros clientes a alcanzar sus metas, liberando entre un 30% y 50% del portafolio de inversión, sin impactar su futuro crecimiento bajo las nuevas condiciones del mercado. Esto es tener un portafolio de inversión a prueba de crisis.

Referencias

- Franz, Jared, and Darrell Spence. “Preparing for the next Recession: 9 Things You Need to Know.” Capital Ideas, 13 Mar. 2019, https://www.thecapitalideas.com/articles/guide-to-recessions#anchor-2.

- Frick, Walter. “How to Survive a Recession and Thrive Afterward.” Harvard Business Review, 23 Aug. 2019, https://hbr.org/2019/05/how-to-survive-a-recession-and-thrive-afterward.