¿Conoce la rentabilidad que genera cada uno de sus clientes en su negocio? ¿Tiene identificados los costos en los que incurre para atender sus necesidades?

El Costo de Servir redefine las estrategias comerciales direccionadas a maximizar la participación de los clientes rentables frente a aquellos que no lo son. Además, redefine la integración y los esfuerzos de las áreas operativas con las áreas de ventas en objetivos comunes, de cara a alcanzar los retos de rentabilidad de las empresas. Actualmente, las áreas comerciales definen esquemas de servicio estandarizados para la empresa o para los canales, no para segmentos o clientes individuales, lo que permitiría diferenciar los análisis y las estrategias hacia el aprovechamiento de las distintas relaciones comerciales y hacía el logro de la rentabilidad esperada por cliente.

¿Qué es el costo de servir?

Es una metodología que permite visualizar los costos en los que incurre una empresa de una manera más granular y detallada, a nivel de cliente, producto o canal. Busca entender la rentabilidad que se genera en la atención de las necesidades particulares, para realizar una gerencia de clientes que maximice el valor para la compañía.

Las áreas comerciales tienen entre sus responsabilidades definir las estrategias Go To Market, al impulsar el uso de sus capacidades para asegurar que las políticas de servicio de la organización, a los distintos canales de clientes, se cumplan. Es así como el costo de servir se emplea como una herramienta, entre otras, que apalanca el logro de estas estrategias. Su importancia reside en que se pueden identificar los costos diferenciales al prestar el servicio a cada cliente o canal. Por ejemplo, un canal como el de grandes superficies solicita los pedidos vía EDI (Electronic Data Interchange), entregas cross docking predistribuido por punto de venta (picking por caja, subempaques o unidades sueltas) y promotores de producto en cada punto de venta, el canal de distribuidores hace sus pedidos vía correo electrónico o a través de un preventista y los pedidos se despachan por volumen (picking por caja o estiba completa). Mientras el primero tiene una mayor dedicación de recursos y de tiempo, el segundo lo hace a una menor escala, por ende, la empresa incurre en costos superiores para atender grandes superficies frente a distribuidores.

La pregunta es: ¿Cuánto dedico cada recurso para ejecutar sus responsabilidades? El costo de servir evidencia, para entender el comportamiento del negocio, aquellos costos indirectos imputables a un recurso, los cuales se tienen que asignar a varios objetos de costo. El reto está en la velocidad para entender los cambios del mercado, diseñar estrategias y dar una respuesta adecuada para cumplir los objetivos de rentabilidad.

En la contabilidad tradicional, los costos se diluyen en unas bolsas generales de costos que agregan la información y ocultan las ineficiencias en la ejecución del día a día. Las empresas revisan sus estados financieros consolidados para monitorear periódicamente cual es el comportamiento de la organización y, al final del periodo contable, el éxito o fracaso de los esfuerzos realizados para el cumplimiento de los objetivos. Sin embargo, se vuelve muy complejo desagregar los costos a nivel de procesos, clientes o actividades, con el fin de obtener información que sustente la rentabilidad a otro nivel. Metodologías como el Costeo ABC soportan este tipo de análisis, pero sustraer la información requiere definir supuestos para la desagregación de los costos y una dedicación de recursos para tal fin.

Con esta metodología, las áreas comerciales podrían definir estrategias de servicio diferenciadas y a la medida para cuidar la rentabilidad por cliente, canal, segmento. De este modo, podrán focalizar los esfuerzos en aquello que genera mayor valor a la empresa, al ofrecer un servicio diferenciado.

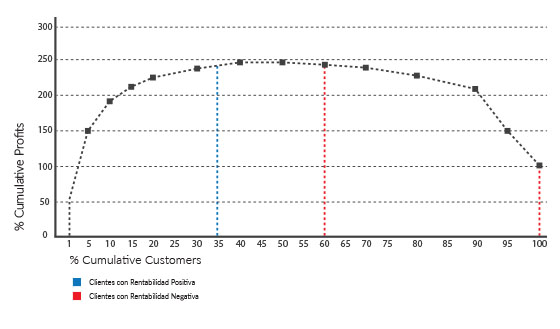

Se ha comprobado que entre el 20 y el 30% de los clientes genera entre el 80 y el 90% de la rentabilidad acumulada de una organización (Luis Felipe Salom, Portafolio 2010 y Byrnes 2010) (Gráfico 1, Frontera azul). Incluso se evidencia la posibilidad de llegar a un margen de contribución, superior al resultado de los estados financieros al final del ejercicio contable.

Algunos clientes destruyen el valor, con la evidencia de los análisis de costo de servir, es posible identificar un margen negativo que impacta en el ejercicio financiero de la empresa (Ver Gráfica 1, Frontera roja), y resta la posibilidad de tener un margen de contribución superior. La percepción del valor de cada cliente es distinta, para aquel que no genera rentabilidad es posible que se esté ofreciendo un servicio por encima de sus expectativas, se le podría brindar un servicio a un costo más adecuado, sin deteriorar la relación comercial.

Figura 1

Figura 1

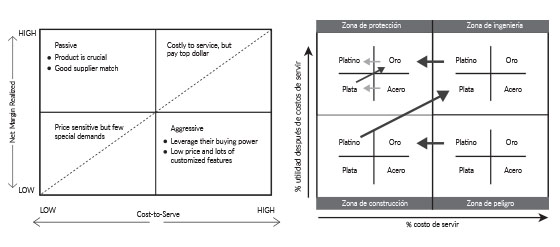

Las distintas áreas funcionales adquieren la necesidad de alinear la oferta de valor con las capacidades operacionales. Es necesario romper paradigmas y barreras de comunicación entre las áreas para alinear los esfuerzos con los objetivos comunes. Al complementar las proyecciones y estimaciones de recursos de corto y mediano plazo, tanto de infraestructura, equipos, finanzas o procesos a lo largo de la organización, por ejemplo: Financieros con el apalancamiento crediticio por los plazos de pago, depreciaciones, gestión de cobro de facturas; comerciales al establecer modelos de servicio como capturar el pedido, valores agregados, atención al canal, visitas en el punto de venta; logísticos en la forma como se hace el alistamiento de productos, cómo se transporta, el manejo de devoluciones…

Todos son esfuerzos que, a nivel estratégico – táctico – operacional, deben integrarse para definir una correcta oferta de valor a los distintos segmentos de clientes, pero que sean viables en el tiempo para asegurar su cumplimiento. Modelos de segmentación, a partir del costo de servir, permiten tener elementos ganadores a la hora de abordar a los clientes.

Figura 2

Figura 2

El Costo de Servir brinda una manera distinta de ver la contabilidad como fuente de información para la toma de decisiones estratégicas; detalla y justifica los esfuerzos a la luz de los números financieros, de tal forma que se pueda establecer qué tan redituable es un cliente, para identificar y desarrollar políticas o esquemas de atención diferenciadas.