El costo de servir es el dimensionamiento de los costos que se asignan al proceso de cubrir la demanda de uno o varios productos para un cliente a lo largo de la cadena de abastecimiento. Como tal, permite entender si un cliente es rentable en el esfuerzo de atender sus necesidades, al respaldar decisiones comerciales y de servicio al cliente, identificar productos poco rentables y procesos costosos.

La segmentación de clientes es la subdivisión de aquellos que comparten características similares, al desarrollar esquemas de relacionamiento diferentes que permitan maximizar la experiencia deseada del cliente en relación al valor de retorno que espera el proveedor del servicio o producto.

Figura 1 – Variables de segmentación. Fuente: Sintec

¿Cómo se puede obtener un mejor apalancamiento de las decisiones de segmentación de clientes a partir de un análisis de costo de servir?

La segmentación tiene en cuenta diferentes variables[1] de análisis (Ver figura 1) que, en conjunto, determinan similitudes y niveles de escalas para diferenciar un grupo de clientes de otro. El costo de servir muestra una rentabilidad desagregada de un cliente o un canal, así determina qué tanto vender este un producto o servicio, genera las ganancias deseadas a la empresa. En la tabla de variables la rentabilidad es una de ellas, el objetivo es llegar a un análisis neto de contribución por cliente (ver Figura 2), lo que requiere un esfuerzo para contar con la información detallada necesaria para la optimización del costo de servir.

[1] Cada empresa define las variables más convenientes para su negocio

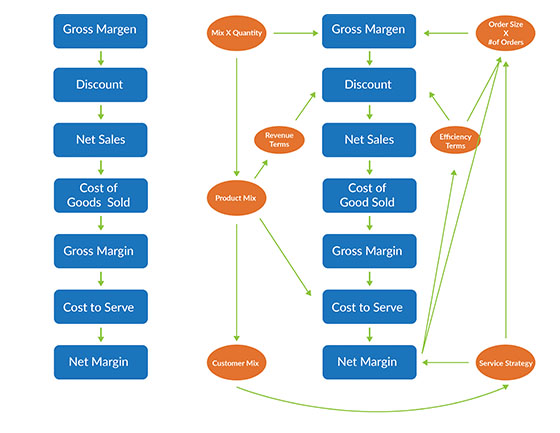

Figura 2 – Modelo de rentabilidad del Costo de Servir. Fuente: Howcroft, Advice Base Ltda, 2005

Como se ve en la figura 2, para llegar a valor un cliente de manera individual se parte de la rentabilidad bruta, que es la diferencia entre el valor de venta menos el costo de producir o comprar el bien, hasta ahí todo va muy bien; sin embargo, en las estrategias de segmentación se definen descuentos para atraer clientes (se sustraen a los precios para obtener el valor de las ventas netas) y acuerdos de servicio diferenciados (costo de servir). Este último agrega costos en la gestión del cliente, producto y cantidades solicitadas, antes de llegar a la rentabilidad neta por cliente, lo cual desafía la eficiencia de los procesos y la capacidad de innovación hacia mejores modelos de distribución en la cadena de abastecimiento.

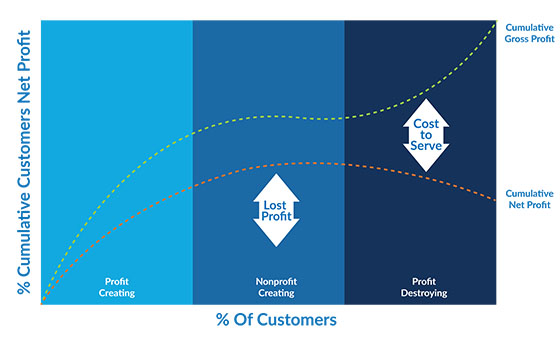

En la medida que se agregan los costos y se hace un análisis de costo de servir, se identifica el valor real que aporta cada cliente (Ver figura 3) y con esto el mejor entendimiento de cómo se llega a la rentabilidad final para la empresa.

Figura 3 – Rentabilidad neta acumulada de clientes. Fuente: Barret, Business Objects, 2007

El objetivo no es dejar de vender a aquellos clientes que no generan rentabilidad, sino volverlos rentables o más rentables, de no ser así, los costos fijos se asignarían, en un mayor porcentaje, a los clientes restantes, lo cual afecta su aporte al margen de contribución. La posibilidad de contar con este análisis sensibiliza a las áreas comerciales en su relación con cada cliente, permite desarrollar elementos para una mejor negociación de los acuerdos de servicio, al buscar siempre mejorar la rentabilidad y mejora la forma como se establecen las estrategias de precios (Pricing).

Entender la información de la figura 3 permite iniciar con estrategias de segmentación que luego pueden ser complementarse con otras variables relevantes a partir de análisis estadísticos (significancia, relevancia y correlación)[2] y así poder tener una base sólida de decisión, al partir desde el costo de servir, para segmentar clientes con distintas características que requieren esquemas de solución a sus necesidades con distintos niveles de complejidad, sin olvidar la relación cliente – producto.

[2] Metodología Segmentación SINTEC

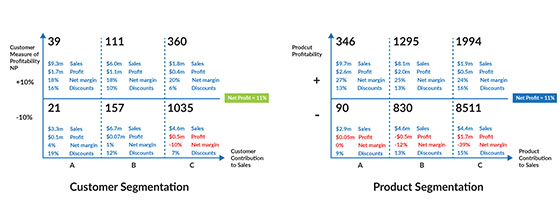

Figura 4 – Ejemplo sementación Clientes y Productos. Fuente: Dawson Consulting , 2005

La segmentación debe maximizar la aportación no solo de los clientes, sino de los productos más representativos. En la figura 4 se presenta un ejemplo de segmentación de clientes y productos para una misma empresa, la rentabilidad acumulada es la misma, un 11%, pero el enfoque es distinto. Para la empresa hacer la conjunción clientes – productos más rentables es donde se obtiene mayor valor (cuadrante superior izquierdo). Llevar a los clientes menos rentables a consumir los productos con mayor rentabilidad, a través de esquemas de servicio eficientes y procesos diferenciados, debe ayudar a encontrar el mejor escenario de valor agregado en las relaciones de colaboración en la cadena de abastecimiento.