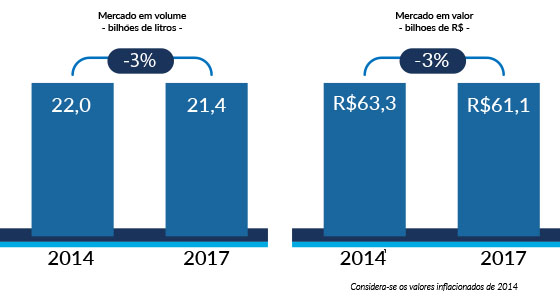

Nos últimos anos, o mercado de bebidas vem passando por desafios diversos que tem se traduzido em quedas recorrentes de volume. Segundo o portal Euromonitor, em 2017 foram comercializados 21,4 bilhões de litros, uma redução de 3% entre 2014 e 2017 (-1% a.a). Porém, na perspectiva de valor, o mercado cresceu 16% no período (+5% a.a), de R$52,3 bilhões para R$61,1 bilhões; se considerada a inflação o mercado tem observado um leve decrescimento o que indica que o fabricante tem conseguido recuperar apenas parte da queda através de iniciativas para incrementar o preço por litro, como embalagens menores (invidual vs familiares) e mudanças em tabelas de preço. O fenômeno, que não é exclusivo do Brasil, implica diversas pressões nas margens dos fabricantes da indústria.

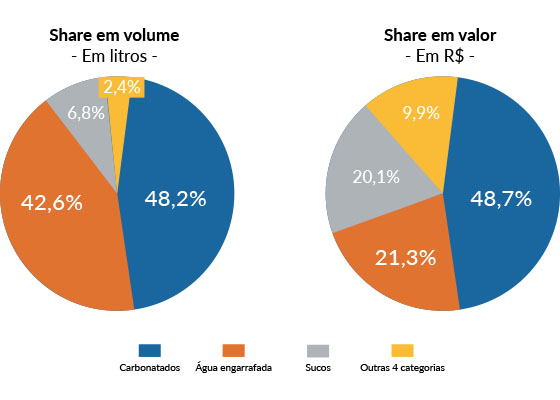

Quando entramos na perspectiva de categorias específicas, somente 3 delas concentram aproximadamente 98% do volume: carbonatados – 48%, águas engarrafadas – 43% e sucos – 7%. As bebidas carbonatadas tinham uma maior relevância em 2014, com 56% de representatividade. Nesse período, as águas engarrafadas ganharam 9 % do share em volume segurando, em parte, a queda de volumes no período. Um dado relevante é que a categoria de Sucos permaneceu praticamente estagnada com 7% de share em volume o que mostra a dificuldade que a empresa tem tido para migrar a queda dos carbonatados para categorias de maior valor.

A dinâmica descrita remete às três principais conclusões abaixo:

- O mercado está decrescendo, puxado pela agressiva queda de carbonatados;

- Águas engarrafadas crescem acima do mercado, o que sugere uma migração parcial do consumidor de carbonatados para esses produtos. O problema dessa abordagem é a menor rentabilidade da água em comparação com outras categorias, explicado em parte pela grande quantidade de players que concorrem;

- Existem oportunidades de explorar outras categorias que vem crescendo e tem maiores margens como: a) concentrados, b) energéticos e, em menor medida, c) chás prontos para beber (RTD).

Dessas evidências, sugerem-se então duas hipóteses:

- A crise econômica que assolou o país a partir de 2014 forçou uma grande parte da população a “baratear” a sua cesta nas compras domésticas. Como carbonatados são produtos considerados “supérfluos” nos lares, estes podem ser substituídos por produtos mais baratos considerados essenciais.

- O consumidor vem se conscientizando sobre os benefícios e riscos que cada alimento traz a saúde, por isso produtos carbonatados tendem a ser trocados com mais frequência por produtos considerados saudáveis e/ou produtos mais “frescos”.

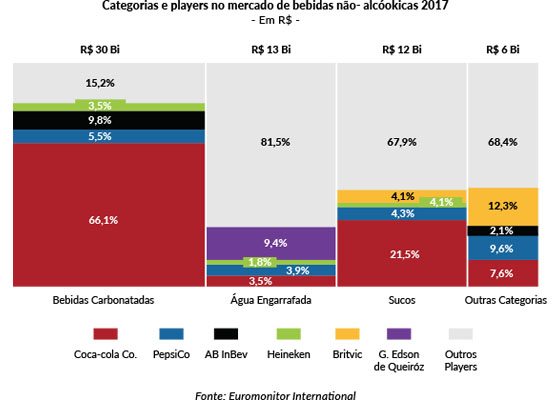

Um outro fator a considerar é que, com exceção das categorias de carbonatados e sucos, o mercado encontra-se relativamente pulverizado. Por exemplo, no caso de aguas engarrafadas e concentrados (3a e 4a categorias em volume) os principais 10 fabricantes representam apenas 19% e 40% das vendas totais, respectivamente.

Crise econômica e as mudanças no perfil de compra do consumidor

Segundo Euromonitor, em 2017, 69% do volume do mercado de bebidas foi comercializado em PdVs do Varejo Alimentar. Ao olharmos só a categoria de carbonatados, os números são ainda mais acentuados: 85% do volume está concentrado nesse canal que por si só tem sofrido perdas ano a ano no período de análise.

A crise econômica que se instalou no Brasil desde 2014 mudou o perfil de consumo da população, já que tivemos um período de inflação elevada e queda na renda familiar. Existem três evidências que explicitam o fenômeno do “barateamento” da cesta de compras da população:

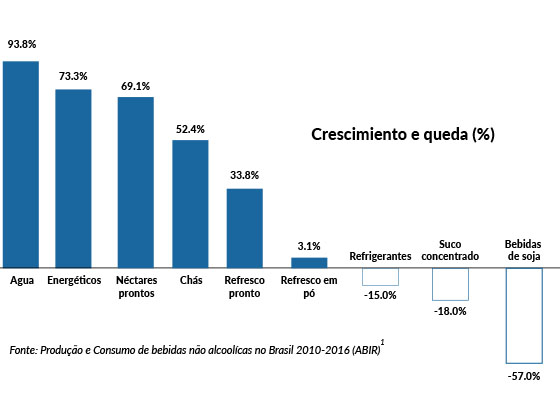

- O aumento do consumo de concentrados em pó, categoria com preço por litro inferior. O mercado de concentrados em pó cresceu 4% no período 2014-2017, passando de 128,0 mil toneladas para 132,6 mil toneladas. Vale destacar que a comparação entre 2016 e 2017 reflete em queda de 0,3% na categoria, sinalizando uma recuperação do poder de consumo no país.

- Ao avaliarmos outros mercados considerados “superfluos”, vemos um comportamento correlato ao das bebidas carbonatadas. Por exemplo, segundo a Kantar Worldpanel a margarina (mais barata) substituiu em parte o consumo de manteiga (mais cara). Em 2014 a penetração de manteiga nos lares era de 34,2% e no auge da crise (2015-2016), reduziu-se a participação de manteiga para 32,9%.

- Segundo Euromonitor International as bebidas de Cola, que possuem o maior preço médio da categoria de carbonatados, principalmente influenciadas pelas marcas Coca-Cola e Coca-Cola Zero, apresentaram as quedas mais expressivas em volume, acima de 10 p.p. no período analisado.

É fato que a queda de poder de consumo da população durante a crise, refletiu diretamente em quedas maiores de volumes das categorias de maior valor e na substituição por outras categoriais com preços menores. Porém, a dinâmica pode mudar se considerarmos um ciclo de expansão econômica que impacte as classes C e D, já que parte dessa migração pode ser revertida. No contexto Brasil com condições econômicas altamente cíclicas, os players devem se estar preparados para ser ágeis nesse processo mais do que em outros países com consumos per-capita maiores e ciclos econômicos menos acentuados.

Tendências e novos hábitos de consumo – como os players estão reagindo?

Como já comentado, o fenômeno da migração se explica só parcialmente pela situação econômica conjuntural, mas também existe outro fator que tem a ver com um maior awareness do consumidor brasileiro sobre as caraterísticas saudáveis dos produtos que consome.

Segundo dados da ABIR (Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas) para um período mais longo (2010 – 2016) a migração já comentada nesse artigo tem sido bem expressiva. Outras pesquisas de mercado e especialistas do setor reforçam a perda de espaço dos refrigerantes para bebidas com apelo mais saudável. Estas mesmas pesquisas indicam que aproximadamente um terço dos brasileiros prefere bebidas sem adoçantes, com ingredientes vegetais ou fabricadas a partir de ingredientes naturais.

Os fabricantes têm reagido a essas novas expectativas por meio do lançamento de novas embalagens e produtos que enfatizam a redução de açúcares e o uso de ingredientes naturais, além da retomada das embalagens retornáveis, em linha com o apelo ambiental. Como exemplo, podemos verificar a Coca-Cola com o lançamento do Del Valle 100% Origens, a Sprite com menta e a Crystal Sparkling sem açúcares ou adoçantes. Em 2017 também foi anunciada a compra da marca Ades e em 2018 o lançamento de fórmulas com conteúdo de coco e amêndoas. Tudo isso, precedido por uma redução de açúcares em todos os seus produtos anunciada desde 2016 e a compra de diversas empresas em países da Latam no segmento de lácteos.

Esse mesmo caminho foi seguido com menor ênfase pela Ambev com o a compra da linha de bebidas vegetais a base de coco da marca Do Bem, e a Pepsico com a chegada ao Brasil das cápsulas da Drinkfinity.

Outras marcas já consolidadas no mercado de bebidas “saudáveis” também se beneficiaram do aumento no consumo desses produtos. Por exemplo, a água de coco, que até 2017 era dominada por empresas nacionais, cresceu 6% em 2017. Atualmente essa categoria está sendo mais disputada por multinacionais dada a necessidade de diversificação dos seus portfólios. Uma evidencia é que para 2018 a estimativa de crescimento será de 7,8% em valor.

Outro acelerador para a diversificação do portfólio de bebidas dos fabricantes é a possível entrada em vigor de um projeto que propõe aumentar de 4 para 5% a alíquota do IPI sobre bebidas adoçadas com açúcar. A proposta do governo informa que a OMS (Organização Mundial de Saúde) já recomenda o aumento de 20% no preço dos refrigerantes com o objetivo de desestimular o consumo, como realizado com o cigarro alguns anos atras. Essa tendência impositiva já foi aplicada em diversos países como México, Inglaterra e outros e parece ser algo que tende a ficar no longo prazo.

A reação dos fabricantes perante as mudanças nos hábitos de consumo e regulatórias serão fundamentais não só para garantir a rentabilidade, mas também a sustentabilidade do negócio no longo prazo. Algumas empresas já tem reagido, mas aparentemente a velocidade deverá ser maior nos próximos anos.

Conclusões

O panorama brasileiro de bebidas não-alcóolicas é desafiador, seja porque houve queda no poder de consumo dos brasileiros ou porque os consumidores estão mudando gradativamente seus hábitos de consumo. Mudanças estruturais como estas forçam os gestores dos grandes fabricantes a repensar seus negócios com ações estratégicas a uma maior velocidade.

Além das ações estratégicas que tem a ver com portfólio e M&A, no curtíssimo prazo, as companhias deverão procurar alocar os seus recursos de forma que se garanta efetividade na captura de valor. Isso só pode ser conseguido segmentando bem os clientes, canais e shoppers, e definindo estratégias inteligentes de Route-to-Market o que permitirá navegar por esse momento turbulento identificando as grandes alavancas de rentabilidade de curto prazo, e pavimentando o crescimento para o longo prazo.

Fontes:

- Dados e relatórios de Euromonitor International, mercado de Soft Drinks;

- Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas (ABIR);

- Dados de Kantar Worldpannel

- Notícia da Folha de São Paulo sobre tributação de refrigerantes açucarados – https://www1.folha.uol.com.br/colunas/americo-martins/2018/04/imposto-sobre-acucar-em-refrigerantes-ja-e-um-sucesso-no-reino-unido.shtml?loggedpaywall