Contexto

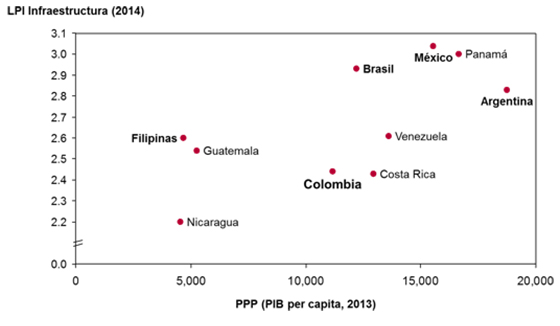

En 2014 según el índice de desempeño logístico del Banco Mundial(1) Colombia ocupa el lugar 116 entre los 192 países sobre los cuales presenta datos; filtrando los países de América latina y el Caribe ocupa el lugar 17 de 22 países calificados. La Figura 1 muestra la comparación frente algunos países de la región y contrasta cómo para la mayoría de los casos un mejor índice de desempeño logístico conlleva una mayor riqueza del país.

Figura 1: Comparativo de Índice de desempeño logístico versus PIB per cápita (USD) para algunos países de América Latina y el Caribe. Fuente Propia, construcción datos del Banco Mundial

Este indicador expone una realidad que inquieta a muchos de nuestros clientes y que frecuentemente es analizada en nuestros proyectos: los costos logísticos en Colombia son más altos frente a otros países de la región. ¿Cuáles son las causas de ese bajo desempeño logístico? ¿Qué está haciendo el país para mejorar y ser más competitivo? ¿Cuáles son las expectativas en el corto y mediano plazo? ¿Cómo enfrentan los empresarios que operan en Colombia estos retos? A continuación presentamos nuestros análisis sobre dichas inquietudes.

Problemática

Durante el 2015 el departamento de planeación nacional (DPN) de Colombia realizó la Encuesta Nacional Logística 2015(2). Evidenció que en promedio el costo Logístico equivale al 15% de las ventas y que los 3 rubros más importantes corresponden a:

- 37% en transporte

- 20% en almacenamiento

- 17% en compras y manejo de proveedores

Adicionalmente, las principales barreras que impactan la logística según la frecuencia relativa en la encuesta son:

- Altos costos de transporte 32%

- Insuficientes carreteras, puertos y aeropuertos 21%

- Falta de sistemas de información en logística 20%

- Complejidad en trámites aduaneros 12%

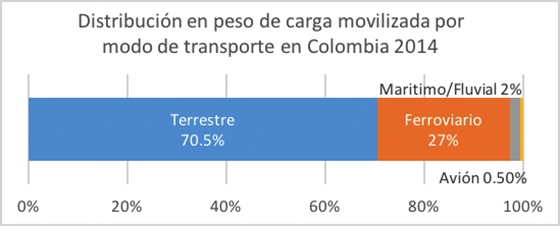

Figura 2: Distribución porcentual por peso de la carga movilizada en Colombia según modo de transporte. Fuente: Sintec 2014

Teniendo presente cómo es movilizada la carga en el país, Figura 2, hemos encontrado que la velocidad promedio entre las principales ciudades y los puertos colombianos es de 57 km/h2; mientras que en Ecuador es 60 Km/h, en Venezuela 73 km/h, México 88 km/h y en Chile 95 km/h.

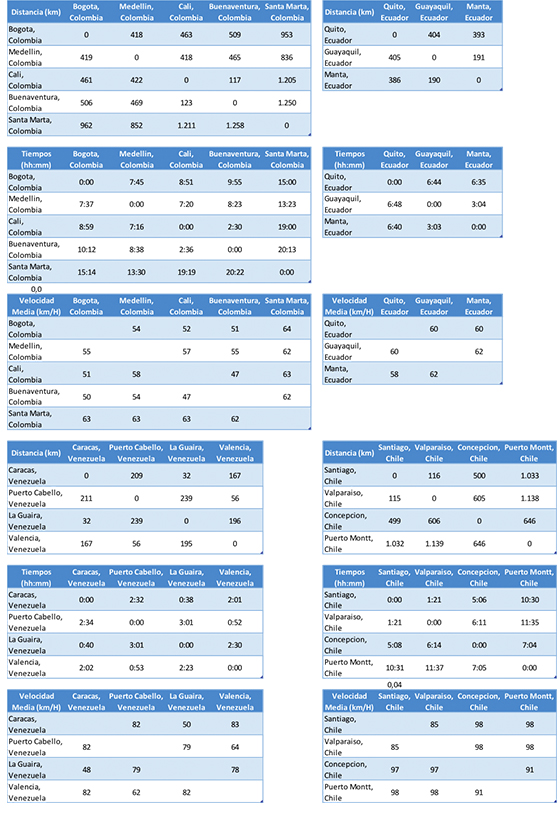

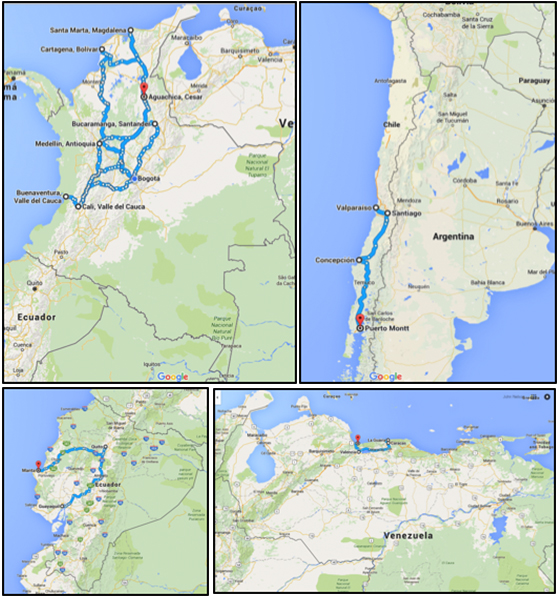

Adicionalmente en Colombia las ciudades y los puertos principales se encuentran a una distancia mayor con respecto a otros países de América Latina como se presenta en la Figura 3 y anexo 1.

Nuestra infraestructura afecta los desempeños en transporte terrestre pues la red vial colombiana se ubica en lugar 126 entre 140 (3) dado que sólo el 57% de la red primaria está en buen estado (4) y antes del año 2011 se tenía menos de 750 km (5) de doble calzada en todo el país aun cuando lo recomendable es tener 3.400 km de vías de este tipo (6).

Figura 3: Mapas de principales ciudades y puertos de Colombia, Chile, Ecuador y Venezuela, Conceptual. Fuente: GoogleMaps

En Colombia, las oportunidades no sólo se presentan en infraestructura vial sino también en sus puertos, aeropuertos, transporte fluvial y líneas férreas como se presenta a continuación.

Puertos

De acuerdo al índice de calidad de infraestructura de puertos realizado por el Banco Mundial (1), Colombia califica un 3.7 sobre una escala de 7, siendo 7 una calificación para un país que cuenta con una infraestructura eficiente según estándares internacionales.

Las principales dificultades y retos que se tienen en temas portuarios se relacionan con (7):

- Incrementar la eficiencia. Un ejemplo es Buenaventura donde se descarga entre 85 y 90 contenedores por hora mientras que en Panamá se logra un promedio de 110.

- Reducir los tiempos de los trámites, en Chile pueden tardan 2 horas y en Colombia 8 horas.

- Incrementar la profundidad de los canales pues algunos tienes 12,5 metros y para atender los contenedores Post Panamax se requieren profundidades de 15 metros.

Aeropuertos

Según el Foro Económico Mundial la infraestructura aeroportuaria de Colombia ocupa el lugar 78 de 141 en el mundo (8) y el puesto 9 de 19 en América Latina (3) cifras que contrastan con respecto a los pasajeros transportados que nos ubican en la posición 29 en el mundo y puesto 3 en América latina (9) y en el lugar 32 en transporte de carga (millones de toneladas-kilometro) en el mundo y el puesto 3 en América latina (9); aun cuando El Dorado es el aeropuerto que más carga moviliza en américa latina.

Figura 4: Carga movilizada por aeropuerto en algunos países de América Latina. Fuente: Proexport, citando a Aeronáutica Civil 2013.

En otras palabras los retos del país deben estar encaminadas a renovar y aumentar la estructura aeroportuaria para poder atender a la cantidad de pasajeros, operaciones y carga que se moviliza actualmente y que se proyecta en los años venideros para los aeropuertos colombianos y para el crecimiento económico del país.

Transporte Fluvial

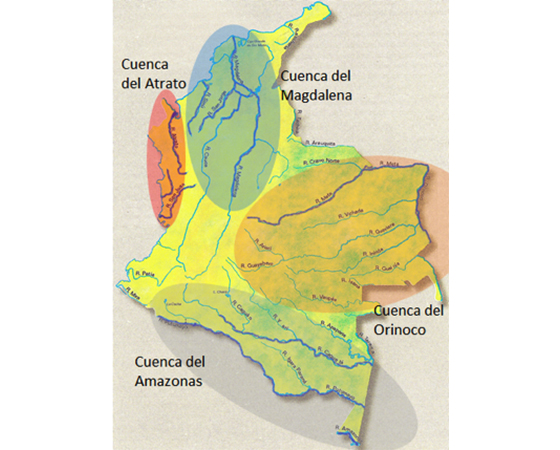

Colombia cuenta con 18.225 km navegables de los cuales 7.063 km permiten navegación permanente y 4.210 km transitorios para naves de más de 25 toneladas y 6.952 km de navegación permanente para naves de menos de 25 toneladas repartidos en 4 cuencas, ver Figura 3. Estas troncales movilizan el 2,3% de la carga del país y cerca de 3 mil toneladas al año, donde el Rio Magdalena moviliza el 50% (10) de la carga y de los pasajeros que se mueve en modo fluvial, lo que lo hace el rio más importante del país. El petróleo y sus derivados componen el 80% de la carga movilizada por este rio. Las demás cuencas son utilizadas para llevar diversos productos a poblaciones donde este medio es casi el único existente para dicho abastecimiento.

Figura 5: Cuencas fluviales navegables en Colombia, elaboración propia Base http://atlasgeografco.net

En general todas las cuencas presentan pasos difíciles, donde la profundidad del canal o la anchura del mismo no permiten aprovechar al máximo su navegabilidad (11). Muestra de eso es que un viaje redondo Quibdó a Cartagena por el rio Atrato y luego por el mar caribe tarda 15 días. A esto se suma que los puertos en las riberas de los ríos son poco tecnifcados y sofsticados, la falta de conexión con los otros medios de transporte, las oportunidades en la seguridad y el soporte de procesos aduanales (12). Lo anterior constituye las razones por las cuales el transporte fluvial es poco utilizado y por lo que el modo carretero absorbe la carga que podría transportarse por los ríos colombianos.

Líneas Férreas

La densidad férrea colombiana equivale a 0.001 Km férreos/Km2 y cuenta con 3.400 km de red férrea – Brasil tiene 0.0033 Km2 férreos/ Km2, de la red actual colombiana existen 1.337 km dedicados al transporte exclusivo de carbón que representan el 99,6% de la carga anual transportada entre 2000 y 2009 según indica el consejo privado de competitividad (13). Consecuente con esta problemática Colombia obtiene el lugar 123 de 140 a nivel mundial según el World Economic Forum (8).

Todas estas condiciones impactan las operaciones logísticas colombianas e imponen retos a muchos de nuestros clientes y a empresas que quieren expandir sus operaciones en Colombia. Las demoras en los trayectos entre las ciudades principales muchas veces obligan a las empresas a incrementar el número de centros de distribución en cada cuidad y/o a manejar diferentes modelos de distribución con el ánimo de minimizar la inversión en inventario incurriendo en mayor manipulación del producto. ¿Por qué somos menos competitivos? Es consecuencia de la casi

inexistencia de modos férreos y fluviales y la falta de intermodalidad entre estos y el modo carretero al interior del país resta competitividad a muchos de nuestros clientes y empresas en general. Por ejemplo, industrias que

movilizan mucho peso en poco volumen o sobredimensionados, sectores que trabajan con productos de construcción, maquinaria, no perecederos y granos principalmente tendrían la oportunidad de rediseñar su red,

ubicar centros de distribución cercanos a estas facilidades logísticas y de esa forma aprovechar sus ahorros.

¿En qué viene trabajando el gobierno? A continuación quisimos resumir los planes que está ejecutando Colombia para superar estas situaciones y ofrecer mejores costos logísticos a los empresarios que invierten en nuestro país.

Los Planes

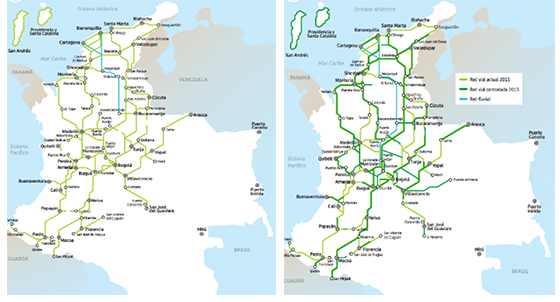

Colombia tiene un plan de inversión a 10 años cercano a los 100 billones de COP (33 mil millones de dólares Aproximadamente) de los cuales se ha ejecutado el 31,8% entre 2011 y 2014 según el ministerio de transporte (14). La red vial es quien tiene la mayor inversión con 55,9 billones de COP, lo que incluye la construcción de 2.675 km3 de doble calzada que se sumarian a los 1.049 km existentes a 2012 (15), la mejora de más de 1.174 km, la rehabilitación de más de 860 km y la construcción de túneles y viaductos para garantizar mejoras de velocidad y seguridad a lo largo de los trayectos.

Estas nuevas vías reducirán los tiempos promedio de viaje en un 29% y generaría ahorros en costos entre 38% y 60% dependiendo del trayecto según el Conpes 3820 (16), además de permitir el desarrollo de poblaciones y regiones que en años anteriores eran zonas de conflicto con poca presencia estatal. La red vial proyectada a 2025 se muestra en la Figura 6.

La red fluvial y marítima tiene un presupuesto 3,1 billones de COP (7). De los cuales 2,5 están enfocados en restablecer la navegabilidad del rio Magdalena entre Puerto Salgar y Barrancabermeja; además se tiene una concesión con Navelena quien mantiene la navegabilidad entre Barrancabermeja y Bocas de Ceniza (17). Se estima que el costo por transportar una tonelada por kilómetro por el Magdalena será de 33 COP mientras en camión sería de 52 COP (17). Para las otras cuentas se realizaran estudios para mejorar su navegabilidad y se estima pasar de 2 a 6 millones de toneladas anuales movilizadas por este medio.

En puertos la inversión será de 3,1 billones de COP con lo que incrementará la capacidad portuaria en un 69% (14) expandiendo los actuales, desarrollando nuevos y haciendo operaciones de dragado de sus canales. Sumado a esto los puertos desde 1.991 funcionan bajo el régimen de concesiones privadas y esto junto con la dinámica que ha triado al sector la política de apertura económica y los tratados de libre comercio ha motivado que los privados hayan realizado inversiones y lo sigan haciendo para mejorar la oferta de servicios y la calidad de los mismos en los puertos.

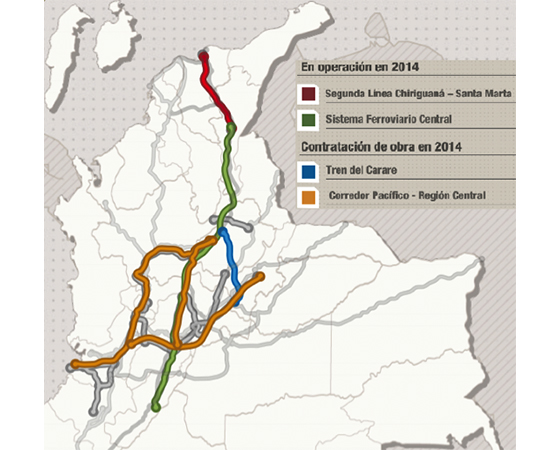

La red férrea tendrá un incremento en 1.265 km, que sigue siendo poco frente a otros territorios como Argentina (0.012 km férreos/Km2) y Brasil, no obstante logrará conectar el océano Pacifico con el Atlántico y las ciudades principales.

Claramente el gobierno colombiano ha planteado una propuesta de infraestructura logística que ha sido acogida por el sector privado dispuesto a invertir en esas concesiones. Durante los próximos años las empresas involucradas directa e indirectamente con temas logísticos están invitados a analizar y ejecutar las nuevas oportunidades que traerán estos desarrollos para el rendimiento y crecimiento de los negocios.

Figura 6: Red vial y fluvial en Colombia. (Izq) red 2015. (Der) Red contratada 2025. Fuente: https://www.mintransporte.gov.co/

Se necesita ir avanzando en varios temas. Uno de ellos, por ejemplo, es el de generar ciclos de importación/exportación; importar materias primas clave desde Asia, transportarlas hasta la planta de producción en Manizales, enviar producto terminado a la costa este de Estados Unidos, de forma que el ciclo Puerto-Planta Puerto este balanceado y la negociación con el operador férreo sea asertiva y permita ahorros importantes.

Estudios de Diseños de Red y Master Plan donde se seleccionen en el tiempo y en el espacio las ubicaciones óptimas para el abastecimiento y el flujo dentro de la red de distribución, así como la evaluación de operaciones propias y tercerizadas permiten detectar ahorros en transporte e inventarios y así seleccionar los modelos operativos que se ajustan a las necesidades y definir los planes de inversión para satisfacer la demanda.

También se avecinan oportunidades para penetrar y desarrollar nuevos mercados, las poblaciones intermedias y el mismo trazado de las vías y los puertos generaran nuevos empleos y necesidades en esos lugares. Realizar los estudios de Segmentación de Mercado, actualizar el modelo Go to Market de la compañía redefiniendo el costo de servir para cada segmento y su estrategia de servicio, son temas que desde ya debe se recomienda estar revisando dentro de las empresas.

Figura 7: Red férrea Colombiana, en operación y por contratar 2014. Fuente: Germán Cardona Gutiérrez, ministro de transporte de Colombia en https://www. mintransporte.gov.co/Publicaciones/Programas

Conclusiones

Colombia presenta un retraso respecto al resto de países de la región en cuanto a su infraestructura logística, hecho que ha obligado a las empresas a buscar alternativas para minimizar los costos logísticos y lograr ser más competitivos. Nuestros clientes han tenido en Sintec el soporte, el conocimiento y la experiencia para implementar estrategias y herramientas que les han permitido lograr ahorros en su red logística y ser más eficientes en el desarrollo de sus mercados. Con las acciones que está implementando el país y sus inversiones por casi 33 mil millones de dólares entre 2011-2021, los empresarios con operaciones en Colombia y aquellos que ven el país como una oportunidad están invitados a analizar, diseñar, planificar e implementar proyectos que lleven a la reducción de costos, al aumento de los rendimientos y al crecimiento de la compañía generando valor para los accionistas, calidad de vida para los colaboradores y satisfacción en los clientes. Y en Sintec siempre encontrarán el mejor aliado en consultoría para desarrollar estos proyectos.

Anexo

Distancias y tiempos de ciudades principales a puertos en Colombia, Chile, Ecuador y Venezuela.